Integrated Thinking

Der Weg ist das Ziel

Ein Unternehmensbericht ist Muss und Chance zugleich. Etwa ein Drittel der deutschen Unternehmen ist gesetzlich verpflichtet, seinen Jahresabschluss zu veröffentlichen. Seit 2018 müssen kapitalmarktorientierte Unternehmen ab einer bestimmten Größe zudem über bestimmte nicht-finanzielle Aspekte, wie ihren Beitrag zum Umwelt- und Klimaschutz informieren. Das mag auf den ersten Blick wie eine aufwändige Pflicht erscheinen. De facto bietet die Berichterstattung zur sozialen Verantwortung den Unternehmen aber vielfältige Möglichkeiten, sich umfassend zu präsentieren und für Investoren und andere Stakeholder interessant zu machen. Es ist daher nicht nur gesetzlichen Vorgaben geschuldet, dass die Unternehmensberichterstattung sich seit einigen Jahren im Wandel befindet. Die meist vergangenheitsorientierte Finanzberichterstattung wird zunehmend durch stärker auf zukunftsorientierte Aspekte abzielende Berichtsformen wie Nachhaltigkeitsberichte und integrierte Berichte ergänzt.

Die integrierte Berichterstattung verfolgt das Ziel, unterschiedliche Berichtsinstrumente zu verzahnen. Aus nebeneinander stehenden Finanz- und Nachhaltigkeitsberichten entsteht im Idealfall ein Unternehmensbericht, der wesentliche Aspekte der Wertschöpfung thematisiert. Empfehlungen zur Erstellung eines integrierten Berichts liefert beispielsweise das Rahmenwerk des International Integrated Reporting Councils (IIRC). Demnach stellt ein integrierter Bericht das Geschäftsmodell eines Unternehmens in den Mittelpunkt und beschreibt Zusammenhänge zwischen ökonomischen, sozialen, umwelt- und governance-relevanten Themen. Dabei soll vor allem dargestellt werden, wie Unternehmen in der kurz-, mittel- und langfristigen Perspektive Wert generieren.

Erfolgsfaktoren mit Benchmarking feststellen.

Integrated Thinking made by Fraunhofer IPK

Durch die integrierte Berichterstattung soll zudem die interne Managementsicht stärker nach außen getragen werden, um externen Stakeholdern einen umfassenderen Blick auf das Unternehmen zu ermöglichen. In diesem Zusammenhang ist es naheliegend, noch einen Schritt weiter zu gehen und das Reporting als strategisches Managementinstrument im Inneren zu nutzen. Getreu dem Motto »Der Weg ist das Ziel« kann der Prozess der Erstellung eines integrierten Berichts im Unternehmen das sogenannte »Integrated Thinking« fördern. Dessen Ziel wiederum ist es, die isolierte Betrachtung einzelner Themengebiete (»Silodenken«) aufzuheben. Dazu sollen ausgehend vom Geschäftsmodell des Unternehmens die finanziellen und nicht-finanziellen Auswirkungen der Unternehmenstätigkeit und deren Zusammenhänge dargestellt werden.

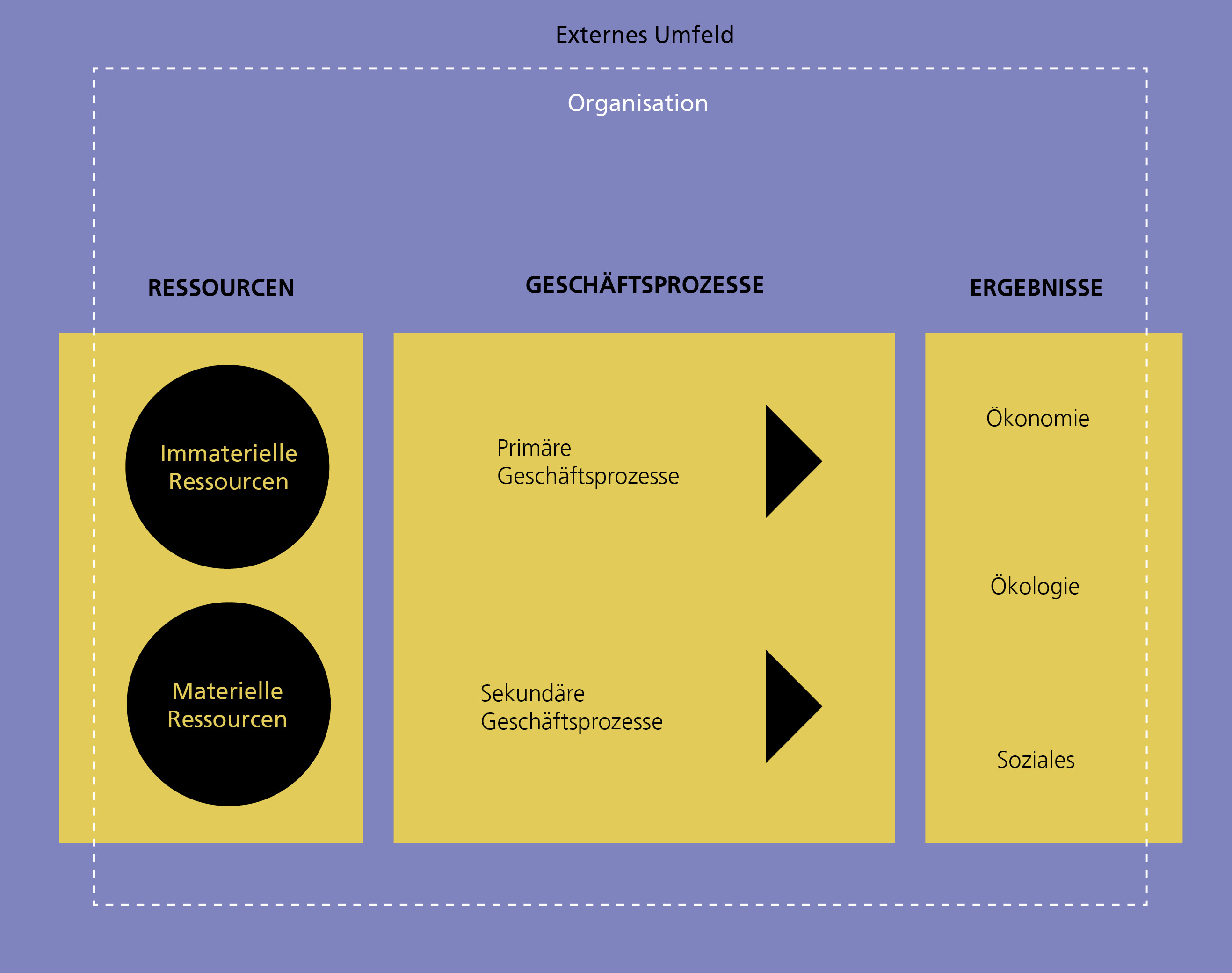

Das Fraunhofer IPK treibt die Idee des Integrated Thinking auf die Spitze, indem es alle für das Reporting relevanten Unternehmensaspekte von vornherein in einem Unternehmensmodell verankert, aus dem letzten Endes nicht nur Berichte abgeleitet werden. Das Referenzmodell kann jedes Unternehmen in seiner Individualität abbilden. Es fußt auf der grundlegenden Annahme, dass neben dem schonenden Umgang mit materiellen Ressourcen (z. B. Rohstoffe, Energie, Betriebsmittel) insbesondere immaterielle Ressourcen (z. B. Wissen und Fähigkeiten der Beschäftigten, eine förderliche Unternehmenskultur oder Stakeholderbeziehungen) zentrale Erfolgsfaktoren einer nachhaltigen Unternehmensentwicklung darstellen. All diese Aspekte bilden daher einen Teil des Referenzmodells.

Zusätzlich zu dem Modell stellt das Fraunhofer IPK aufeinander abgestimmte Instrumente und Vorgehensweisen für Analyse, Planung, Steuerung und Berichterstattung im Unternehmen bereit. Dazu gehört für die Analyse und Steuerung der betrieblichen Prozesse, Ressourcenbasis und Nachhaltigkeitsleistung neben Selbstbewertungsverfahren und einem Kennzahlenkatalog auch ein Reportingsystem.

Das Fraunhofer-Referenzmodell zur Gestaltung einer nachhaltigen Unternehmensentwicklung liefert die grundlegende Struktur für das Integrierte Nachhaltigkeitscockpit.

Alles im Blick mit dem Nachhaltigkeitscockpit

Das zentrale Tool der Fraunhofer IPK-Lösung ist das integrierte Nachhaltigkeitscockpit (INC), das Nachhaltigkeitsaspekte in konventionellen Managementsystemen verankert. Das System macht sich den Umstand zunutze, dass heutzutage digitale Analyse- und Visualisierungstechniken einen wesentlichen Beitrag zur Unterstützung betrieblicher Entscheidungsprozesse leisten. Es entstand ein Controlling- und Reportinginstrument, das auf Instrumente aus dem Bereich der Business Analytics zurückgreift. Das Tool systematisiert den Prozess von der Informationsbeschaffung und -analyse bis hin zur Entscheidungsfindung und unterstützt damit nicht nur das Integrated Reporting, sondern fördert vor allem auch das Integrated Thinking im Unternehmen.

Zahlreiche Interaktionsmöglichkeiten bieten der Anwenderin oder dem Anwender weitreichende Optionen, eigene Analysepfade frei zu gestalten. Das Cockpit unterstützt beispielsweise das Monitoring von Schlüsselkennzahlen, kann für die Identifikation von Problemen genutzt sowie zur Nachverfolgung von Maßnahmen oder zur Überwachung einer erfolgreichen Strategieumsetzung eingesetzt werden. So können Entscheiderinnen und Entscheider Chancen und Risiken besser verstehen, Entscheidungsalternativen bewerten und sich unternehmensweit austauschen. Die Inhalte des Cockpits sind außerdem als Grundlage für interne und externe Kommunikationsaktivitäten nutzbar.

Vorteile digitaler Berichterstattung

Die Digitalisierung ermöglicht es, klassische Print und PDF-Formate abzulösen und sich stärker für interaktive Formate der Berichterstattung zu öffnen. Digitale Berichte können im Gegensatz zum Printbericht, der eine Momentaufnahme nachhaltigkeitsbezogener Informationen darstellt, ständig aktualisiert werden. Umfangreiche Detailinformationen lassen sich zielgruppengerecht bereitstellen.

Anwenderinnen und Anwender können dank Such- und Filtermechanismen die für sie wesentlichen Inhalte schnell auswählen und erfassen. Außerdem ermöglicht das digitale Reporting eine Verknüpfung von Berichtsinhalten. Durch entsprechende Verlinkungen können Zusammenhänge verständlich dargestellt werden. Interaktive Datenanalysen und die Visualisierung anhand unterschiedlicher Diagramme, Portfolios und Tabellen fördern die kommunikative Qualität des digitalen Berichts.

Künstliche Intelligenz und Reporting

Künstliche Intelligenz rückt immer stärker in den Fokus von Forschung und Praxis. Experten sind sich einig, dass zukünftig auch die Unternehmensberichterstattung von Künstlicher Intelligenz (KI) und Machine Learning massiv beeinflusst wird. KI-Anwendungen im Reporting können bei der Auswertung und Visualisierung von Daten nützlich sein, wichtige Kausalitäten aufzeigen und repetitive Prozesse wie die Qualitätskontrolle des Berichtswesens optimieren. Bald dürften neue universelle Reporting- Standards entwickelt werden, die unabhängig von Sprachen, Firmen und Branchen automatische Analysen unterstützen.

KI-gestützte Reporting-Systeme bringen aber auch Herausforderungen mit sich und verlangen ein ausgeprägtes Verständnis der Datenlage. Hierfür werden Unternehmen künftig entsprechende Kompetenzen aufbauen müssen. Daher sind sich die Expertinnen und Experten auch darin einig, dass Technologie alleine nicht ausreicht – fundiertes Hintergrundwissen wird unabdingbar bleiben.